안녕하세요.

오늘은 1년 이내로 단기로 현금을 굴릴만한 곳을 찾다가

"KODEX CD금리액티브(합성)"에 대해서 알아보자 합니다.

우선 "KODEX CD금리액티브(합성)"의 가장큰 장점은

연금저축/IRP(퇴직연금)에서 안전 자산으로 매수가 가능하다는 점 입니다.

따라서 연금운용의 안전자산 선택의 대안으론 좋은 종목중 하나라고 생각이됩니다.

그럼 이제 이 종목에 대해 자세히 알아보겠습니다.

* CD(Certificate of Deposit)란 은행의 정기예금에

매매가 가능하도록 양도성을 부여한 예금증서로서

쉽게 말해 사고팔 수 있는 정기예금을 뜻한다.

우리말로는 ‘양도성 예금증서’

현재 금리는 3.51% 이고(24.9.5기준)

주당가격은 약 104만원 수준으로 100만원 이하의 소액을 투자하기는 불가하겠군요.

상장일은 23년6월로 이제 갓 1년이 지났고,

분배금은 미지급으로 종목의 가격상승으로 연금리 3.51%를 지급합니다.

아래와 같이 일단위로 상승하여, 일단위의 가격상승으로 금리를 반영하고 있어

단기로 보유해도 1일 약 0.01%의 금리를 받을수 있네요,

(다만, 뒤에서 설명하겠지만 보수/수수료와 세금 고려 필요)

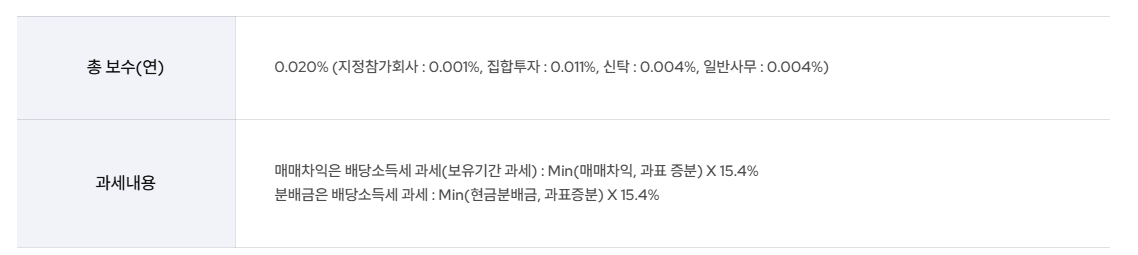

그리고 총 보수는 연 0.020% 이고,

과세는 매매차익 및 분배금에 대해 15.4%를 부과하고 있습니다.

해당 종목은 분배금은 없기에 매매차익에 대해 15.4%를 부과한다고 봐야겠네요.

수수료에 대해 조금 더 자세히 알아보니

총보수 0.02% 외에 비용이 반영되어,

실제로 투자자가 부담하는 총 수수료는 0.032% 입니다(총보수 및 비용)

투자설명서를 확인해보니,

총 보수 및 비용 0.0318% 외에 증권거래비용도 0.0117%가 있으므로

투자자 입장에서는 0.0318+0.0117% = 0.0435%로 보입니다.

개인적인 생각

개인적으로 계산해본 실질 수익률은 아래와 같습니다.

일반계좌로 보유시엔 매도시엔 매매차익으로 계산이 되어

15.4%의 세금이 부과되기 때문에 실 수익률은 2.93%까지 떨어지는것에 반해

연금저축/IRP 계좌에서 매매시에는 비과세과 되므로

3.47%의 수익률을 보이고 있습니다.

따라서 일반계좌도 좋지만, 연금저축/IRP계좌에서 현금보유의 포트폴리오로

매수하기에 좋은것으로 보입니다.